コラム

2021年2月10日

2021年2月10日

消費者・事業者双方の動向から見る、キャッシュレス決済サービスの現状と将来

【目次】

私たちの生活に定着しつつあるキャッシュレス決済ですが、コロナ禍を経た現在、従来と変化はあったでしょうか。

まずは近年のキャッシュレス決済の動向を弊社の定点調査とともに振り返ってみます。

2018年、政府はキャッシュレス決済比率を2025年までに40%とする目標を発表したことから推進を後押しする取り組みが継続して行われています。

2019年10月~2020年6月には、消費税率10%への引き上げとともにキャッシュレス・ポイント還元事業が導入されました。これを受け、日本在住の20歳~69歳の男女50,000人を対象に2020年1月のVisaとの共同調査を実施したところ、2019年10月以降、「キャッシュレス決済で支払うことが増えた」と39.3%が回答した結果となりました。

2020年9月の「マイナポイント事業」に関する調査では、マイナンバーカード受け取り申請中の人(n=388)の約6割が「マイナポイントで買い物したいから」と回答した結果となりました。

これらの取り組みから着実にキャッシュレス決済利用者は増えたと考えられますが、一方でコロナウイルスの流行はキャッシュレス決済への移行を後押ししたでしょうか?

2021年1月に行った最新のスマホ決済利用動向調査と過去の調査との比較をもとに現状を見て今後を考えていきます。

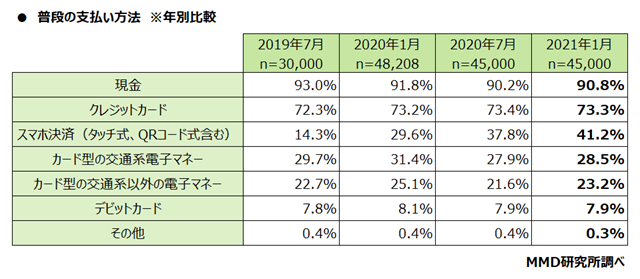

まず、普段の支払い方法を年別比較の表で見ていきます。

現金の利用は、キャッシュレス決済が推進される中でもそれほど変化せず、2019年から90%台を維持しています。クレジットカードも70%台を維持しており、とりわけ変化はありません。

今回最も変化があったのは、スマホ決済で、2020年7月と比べ3.4ポイント上昇した結果となりました。

スマホ決済は、2019年7月から2020年1月までの期間で15.3ポイント、2020年1月から2020年7月までの期間で8.2ポイント増加した経緯があり、ここ約1年半で合わせて26.9ポイント上昇しました。総務省の人口統計[※出典元:「人口推計」(総務省統計局)https://www.e-stat.go.jp/dbview?sid=0003412313(2021年2月10日に利用)]から換算すると、スマホ決済利用者は約1年半で約2,160万人増加したこととなります。

この結果からも2019年のキャッシュレス・ポイント還元事業が利用拡大の初期段階で貢献したことが窺えます。

※画像をクリックすると拡大画像が表示されます。

また、2020年4月に行った「新型コロナウイルスによる支払い方法の変化に関する調査」にてスマートフォンを利用する18歳~69歳の男女5,530人のうち、支払い方法に変化があったと回答した1,115人に、支払い方法別に利用状況の変化を聞いたところ、コロナ禍で「利用が増えた」と回答したのはQRコード式のスマホ決済利用者(n=493)が最も多く78.9%、次いでタッチ式のスマホ決済利用者(n=236)が65.3%となりました。

現金を触らずに済むことや店舗スタッフとの接触を減らせることなど感染防止にもなる利点があり、コロナ禍でも強みとなっていると推測します。

なお、コロナ禍に向くサービスとしては、ECサイトやモバイルオーダーサービスなどがありますが、QRコード決済に対応する事業者が増えてきたことも感染防止にはメリットになります。

例えば、弊社の「2020年4月 モバイルオーダーに関する利用動向調査」で、利用されているサービスのトップとなったマクドナルドモバイルオーダーは2020年10月からPayPayの取り扱いを開始しました。

ただ、同調査でモバイルオーダー利用者509人に、利用時の決済方法を聞くと、QRコード系決済サービスは約4割にとどまり、クレジットカードが約7割でメインとなっていることがわかりました。

スマホ決済に対応するサービスは増加傾向なものの、まだ限られており、現状は過渡期といえるでしょう。

一方、タッチ式のスマホ決済は、店舗のみでの利用に限られることや、公共交通機関の利用減少によりコロナ禍で利用者は一時的に減ることも予想されます。

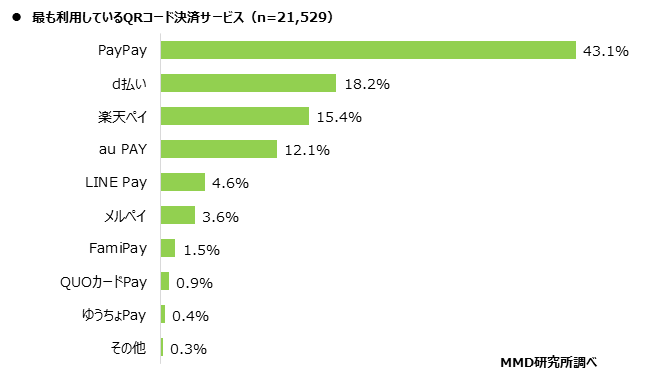

・トップのPayPayについて

2020年7月の結果と同様、今回もPayPayが最も利用するQRコード決済サービスでシェア1位となりましたが、前回と比べ5.6ポイント減少した結果となりました。

PayPayは導入店舗の多さが差別点の一つですが、以前調査した結果によると、今後の中小加盟店のキャッシュレス決済継続利用意向は、手数料がネックとなり積極的とはいえない結果が出ています。そのため、使える店舗が増える→利用者が増える図式とは容易にはならないのではないかと考えます。

また、PayPayはキャンペーンにインパクトがあることも強みといえます。「2021年1月 スマートフォン決済(QRコード)の満足度調査」でもPayPay利用者100人に使い始めた理由を聞くと、「キャンペーンを知って興味を持ったから」が38.0%でトップになっています。実際、同社は昨今も数々の他社サービスや地方自治体と連携しながら活発に行われています。

ただ、他の決済サービスでも並んで大型のキャンペーンは実施されており、予算にも限りがあるため、今後はキャンペーンによるポイント還元の大きさだけで一強となるのは難しくなってくるのではないでしょうか。

・d払いについて

d払いは今年2位となり、前回と比べ4.8ポイント増加しています。最近は、キャンペーンや他サービスとの連携、加盟店の増加に向け積極的に動いているように見え、これらがシェアの増加を後押ししたのではないでしょうか。

2020年6月にはメルカリと連携し、メルカリでの買い物でdポイント払いが可能になりました。同年12月には、新規だけでなく既存ユーザーも対象にした「dポイントスーパーチャンス あり 5 とう祭」(2021年1月11日終了)が行われ、dポイントカード提示とd払い利用でのポイント二重取りを期間中可能にしました。また、「はじめてのd払い!今ならお久しぶりも!+50%還元キャンペーン!」では、6ヶ月以上利用していなかったユーザーにも決済金額の50%をポイント還元するキャンペーンを継続中です。

この他、リアル店舗での対応も進めています。大手チェーン店の導入だけでなく、リクルートと提携によりポイントの基盤を拡大したり、Airペイによって中小個人店にも対応する店舗を増やしています。

さらに、2020年11月の通信キャリアのシェア調査ではdocomoユーザーは最多のため、そこからも新規利用者獲得を後押しするでしょう。

・楽天ペイについて

2位から3位となった楽天ペイですが、シェアは前回と横ばいです。

まず、楽天カード・ポイント利用をきっかけにユーザーを増やしており、決済するごとにポイントの貯まる楽天ペイや楽天Edyに誘導しています。楽天カード会員は、2020年11月に2,100万人に達しています。楽天銀行など金融サービスも揃えており、2020年6月には900万口座を達成しています。

また、楽天ペイは2021年1月、楽天銀行口座からの即時払いのサービスを利用可能にし、経済圏内での利便性を上げています。

さらに、2020年、楽天ペイはSuicaと連携し、さらなる利用者の増加を図り、楽天経済圏を拡大しています。

・au PAYについて

au PAYは前回と比べ1.8ポイント減少しましたが、順位に変わりはありませんでした。

最近の動きとしては、2020年5月にau WALLET ポイントからPontaポイントに変更し、より多様なサービスでポイント取得が可能になり、還元ポイントも残高にチャージできるようになりました。

また、auフィナンシャルグループブランドで統一し、銀行・決済・証券・保険事業の金融商品・サービスを揃えています。しかしau経済圏や金融事業を押し出すよりも、au PAYアプリはスーパーアプリ化を目指しているようで、その面ではPayPayの目標とも似ているところがあるのではないでしょうか。

2017年の世界主要国におけるキャッシュレス決済状況において日本のキャッシュレス決済比率は21.4%で、韓国の97.7%や中国の70.2%と比べまだ少数である現状があります。[※出典元:一般社団法人キャッシュレス推進協議会、「キャッシュレス・ロードマップ 2020」、p.7 図表6世界主要国におけるキャッシュレス決済状況(2017 年)]

現況、ユーザーは、普段の支払い方法の利用上位である、現金・クレジットカード・スマホ決済を生活シーンに合わせて使い分け・併用しています。そのなかで、今後は現金の利用からスマホ決済の増加へ変化していくのではないかと考えます。

また、現状クレジットカード決済が主流なECサイトやモバイルオーダーサービスにて対応するスマホ決済の種類が増えれば、利用状況に大きな変化が生まれる可能性もあるでしょう。

スマホ決済に関しては、通信キャリアやクレジットカードなど利用者が使うサービスとの兼ね合いや自身の生活形態・地域に合ったものを選ぶ人が増え、一つの決済サービスへの集中は弱まる傾向が見えてくるのではないかと考えます。

今後は、以前のようなポイント還元合戦が中心というよりも、利用者各自が最適なサービスを選び取っていくことになるかと思います。より現金の代替手段として機能し、シェアを拡大していくためには、インパクトのあるキャンペーンを打ち出すだけでなく、他のペイメントサービスとの連携やポイント還元の仕組み、支払い時期の融通、利用先の拡大、アプリのUIの改善まで、多面的な改善・工夫がより一層必要になってくるのではないでしょうか。

MMD研究所ではこれからも、キャッシュレス決済に関する調査データを引き続き発表していきます。

調査データへのお問い合わせなどございましたら、以下の連絡先までお気軽にご連絡くださいませ。

※本調査レポートは小数点以下任意の桁を四捨五入して表記しているため、積み上げ計算すると誤差がでる場合があります。

※回答者の属性は会員登録後に無料レポートよりご確認いただけます。

上記のリサーチに関するご質問等は、お問い合わせフォームよりご連絡ください。

■ お問い合わせフォーム

■ 利用規約

≪本調査レポートのご利用について≫

MMD研究所にて無償公開しているWEBサイト内の文書、及びその内容についての無断転載等は原則としてご遠慮頂いております。

データの利用または引用の可否はその内容によりますので、まずは掲載範囲、用途・目的、メディアなどを記載してメールにご連絡ください。

追って担当者よりご連絡いたします。著作物の二次利用に関しては、以下の条件にすべてあてはまる場合、個別の許諾なしにこれをみとめます。

■ 普段の支払い方法 2019年からの推移―コロナ禍でもスマホ決済が最も増加傾向

■ メイン利用のQRコード決済サービスから見る、利用者と各事業社の動向

■ まとめ 特定サービスの一強から分散へ―ポイント還元合戦の次の段階とは?

■ 普段の支払い方法 2019年からの推移―コロナ禍でもスマホ決済が最も増加傾向

私たちの生活に定着しつつあるキャッシュレス決済ですが、コロナ禍を経た現在、従来と変化はあったでしょうか。

まずは近年のキャッシュレス決済の動向を弊社の定点調査とともに振り返ってみます。

2018年、政府はキャッシュレス決済比率を2025年までに40%とする目標を発表したことから推進を後押しする取り組みが継続して行われています。

2019年10月~2020年6月には、消費税率10%への引き上げとともにキャッシュレス・ポイント還元事業が導入されました。これを受け、日本在住の20歳~69歳の男女50,000人を対象に2020年1月のVisaとの共同調査を実施したところ、2019年10月以降、「キャッシュレス決済で支払うことが増えた」と39.3%が回答した結果となりました。

2020年9月の「マイナポイント事業」に関する調査では、マイナンバーカード受け取り申請中の人(n=388)の約6割が「マイナポイントで買い物したいから」と回答した結果となりました。

これらの取り組みから着実にキャッシュレス決済利用者は増えたと考えられますが、一方でコロナウイルスの流行はキャッシュレス決済への移行を後押ししたでしょうか?

2021年1月に行った最新のスマホ決済利用動向調査と過去の調査との比較をもとに現状を見て今後を考えていきます。

まず、普段の支払い方法を年別比較の表で見ていきます。

現金の利用は、キャッシュレス決済が推進される中でもそれほど変化せず、2019年から90%台を維持しています。クレジットカードも70%台を維持しており、とりわけ変化はありません。

今回最も変化があったのは、スマホ決済で、2020年7月と比べ3.4ポイント上昇した結果となりました。

スマホ決済は、2019年7月から2020年1月までの期間で15.3ポイント、2020年1月から2020年7月までの期間で8.2ポイント増加した経緯があり、ここ約1年半で合わせて26.9ポイント上昇しました。総務省の人口統計[※出典元:「人口推計」(総務省統計局)https://www.e-stat.go.jp/dbview?sid=0003412313(2021年2月10日に利用)]から換算すると、スマホ決済利用者は約1年半で約2,160万人増加したこととなります。

この結果からも2019年のキャッシュレス・ポイント還元事業が利用拡大の初期段階で貢献したことが窺えます。

※画像をクリックすると拡大画像が表示されます。

また、2020年4月に行った「新型コロナウイルスによる支払い方法の変化に関する調査」にてスマートフォンを利用する18歳~69歳の男女5,530人のうち、支払い方法に変化があったと回答した1,115人に、支払い方法別に利用状況の変化を聞いたところ、コロナ禍で「利用が増えた」と回答したのはQRコード式のスマホ決済利用者(n=493)が最も多く78.9%、次いでタッチ式のスマホ決済利用者(n=236)が65.3%となりました。

現金を触らずに済むことや店舗スタッフとの接触を減らせることなど感染防止にもなる利点があり、コロナ禍でも強みとなっていると推測します。

なお、コロナ禍に向くサービスとしては、ECサイトやモバイルオーダーサービスなどがありますが、QRコード決済に対応する事業者が増えてきたことも感染防止にはメリットになります。

例えば、弊社の「2020年4月 モバイルオーダーに関する利用動向調査」で、利用されているサービスのトップとなったマクドナルドモバイルオーダーは2020年10月からPayPayの取り扱いを開始しました。

ただ、同調査でモバイルオーダー利用者509人に、利用時の決済方法を聞くと、QRコード系決済サービスは約4割にとどまり、クレジットカードが約7割でメインとなっていることがわかりました。

スマホ決済に対応するサービスは増加傾向なものの、まだ限られており、現状は過渡期といえるでしょう。

一方、タッチ式のスマホ決済は、店舗のみでの利用に限られることや、公共交通機関の利用減少によりコロナ禍で利用者は一時的に減ることも予想されます。

■ メイン利用のQRコード決済サービスから見る、利用者と各事業社の動向

・トップのPayPayについて

2020年7月の結果と同様、今回もPayPayが最も利用するQRコード決済サービスでシェア1位となりましたが、前回と比べ5.6ポイント減少した結果となりました。

PayPayは導入店舗の多さが差別点の一つですが、以前調査した結果によると、今後の中小加盟店のキャッシュレス決済継続利用意向は、手数料がネックとなり積極的とはいえない結果が出ています。そのため、使える店舗が増える→利用者が増える図式とは容易にはならないのではないかと考えます。

また、PayPayはキャンペーンにインパクトがあることも強みといえます。「2021年1月 スマートフォン決済(QRコード)の満足度調査」でもPayPay利用者100人に使い始めた理由を聞くと、「キャンペーンを知って興味を持ったから」が38.0%でトップになっています。実際、同社は昨今も数々の他社サービスや地方自治体と連携しながら活発に行われています。

ただ、他の決済サービスでも並んで大型のキャンペーンは実施されており、予算にも限りがあるため、今後はキャンペーンによるポイント還元の大きさだけで一強となるのは難しくなってくるのではないでしょうか。

・d払いについて

d払いは今年2位となり、前回と比べ4.8ポイント増加しています。最近は、キャンペーンや他サービスとの連携、加盟店の増加に向け積極的に動いているように見え、これらがシェアの増加を後押ししたのではないでしょうか。

2020年6月にはメルカリと連携し、メルカリでの買い物でdポイント払いが可能になりました。同年12月には、新規だけでなく既存ユーザーも対象にした「dポイントスーパーチャンス あり 5 とう祭」(2021年1月11日終了)が行われ、dポイントカード提示とd払い利用でのポイント二重取りを期間中可能にしました。また、「はじめてのd払い!今ならお久しぶりも!+50%還元キャンペーン!」では、6ヶ月以上利用していなかったユーザーにも決済金額の50%をポイント還元するキャンペーンを継続中です。

この他、リアル店舗での対応も進めています。大手チェーン店の導入だけでなく、リクルートと提携によりポイントの基盤を拡大したり、Airペイによって中小個人店にも対応する店舗を増やしています。

さらに、2020年11月の通信キャリアのシェア調査ではdocomoユーザーは最多のため、そこからも新規利用者獲得を後押しするでしょう。

・楽天ペイについて

2位から3位となった楽天ペイですが、シェアは前回と横ばいです。

まず、楽天カード・ポイント利用をきっかけにユーザーを増やしており、決済するごとにポイントの貯まる楽天ペイや楽天Edyに誘導しています。楽天カード会員は、2020年11月に2,100万人に達しています。楽天銀行など金融サービスも揃えており、2020年6月には900万口座を達成しています。

また、楽天ペイは2021年1月、楽天銀行口座からの即時払いのサービスを利用可能にし、経済圏内での利便性を上げています。

さらに、2020年、楽天ペイはSuicaと連携し、さらなる利用者の増加を図り、楽天経済圏を拡大しています。

・au PAYについて

au PAYは前回と比べ1.8ポイント減少しましたが、順位に変わりはありませんでした。

最近の動きとしては、2020年5月にau WALLET ポイントからPontaポイントに変更し、より多様なサービスでポイント取得が可能になり、還元ポイントも残高にチャージできるようになりました。

また、auフィナンシャルグループブランドで統一し、銀行・決済・証券・保険事業の金融商品・サービスを揃えています。しかしau経済圏や金融事業を押し出すよりも、au PAYアプリはスーパーアプリ化を目指しているようで、その面ではPayPayの目標とも似ているところがあるのではないでしょうか。

■ まとめ 特定サービスの一強から分散へ―ポイント還元合戦の次の段階とは?

2017年の世界主要国におけるキャッシュレス決済状況において日本のキャッシュレス決済比率は21.4%で、韓国の97.7%や中国の70.2%と比べまだ少数である現状があります。[※出典元:一般社団法人キャッシュレス推進協議会、「キャッシュレス・ロードマップ 2020」、p.7 図表6世界主要国におけるキャッシュレス決済状況(2017 年)]

現況、ユーザーは、普段の支払い方法の利用上位である、現金・クレジットカード・スマホ決済を生活シーンに合わせて使い分け・併用しています。そのなかで、今後は現金の利用からスマホ決済の増加へ変化していくのではないかと考えます。

また、現状クレジットカード決済が主流なECサイトやモバイルオーダーサービスにて対応するスマホ決済の種類が増えれば、利用状況に大きな変化が生まれる可能性もあるでしょう。

スマホ決済に関しては、通信キャリアやクレジットカードなど利用者が使うサービスとの兼ね合いや自身の生活形態・地域に合ったものを選ぶ人が増え、一つの決済サービスへの集中は弱まる傾向が見えてくるのではないかと考えます。

今後は、以前のようなポイント還元合戦が中心というよりも、利用者各自が最適なサービスを選び取っていくことになるかと思います。より現金の代替手段として機能し、シェアを拡大していくためには、インパクトのあるキャンペーンを打ち出すだけでなく、他のペイメントサービスとの連携やポイント還元の仕組み、支払い時期の融通、利用先の拡大、アプリのUIの改善まで、多面的な改善・工夫がより一層必要になってくるのではないでしょうか。

MMD研究所ではこれからも、キャッシュレス決済に関する調査データを引き続き発表していきます。

調査データへのお問い合わせなどございましたら、以下の連絡先までお気軽にご連絡くださいませ。

※本調査レポートは小数点以下任意の桁を四捨五入して表記しているため、積み上げ計算すると誤差がでる場合があります。

※回答者の属性は会員登録後に無料レポートよりご確認いただけます。

上記のリサーチに関するご質問等は、お問い合わせフォームよりご連絡ください。

■ お問い合わせフォーム

■ 利用規約

≪本調査レポートのご利用について≫

MMD研究所にて無償公開しているWEBサイト内の文書、及びその内容についての無断転載等は原則としてご遠慮頂いております。

データの利用または引用の可否はその内容によりますので、まずは掲載範囲、用途・目的、メディアなどを記載してメールにご連絡ください。

追って担当者よりご連絡いたします。著作物の二次利用に関しては、以下の条件にすべてあてはまる場合、個別の許諾なしにこれをみとめます。

・ 営利を目的としないこと

・ それによって経済的な利益を得ることがないこと

※販促に利用されたい企業様はお問い合わせください。

この記事の執筆者

MMD研究所 運営チーム(エムエムディーケンキュウジョ ウンエイチーム)

MMD研究所 運営チーム