コラム

2022年1月13日

2022年1月13日

激化する通信業界の動向と今後の展望

目次

■ 2021年、通信業界の変化

■ 4キャリアのシェアの現状

■ 激戦の中、MVNOの立ち位置とは?

■ まとめ―MNOとMVNOの今後を考察

2021年、通信業界の変化

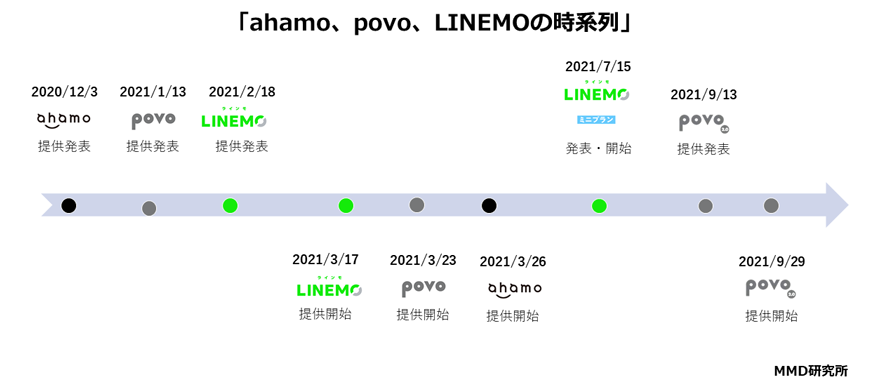

2018年に携帯料金を「4割程度下げる余地がある」と当時の菅官房長官が発言し、2020年、政府による「携帯電話料金の値下げ」要請を受け、各社、料金プランを一斉に引き下げました。要請を受け、大手3キャリアは2021年にahamoやpovo、LINEMOといったインターネット上(オンライン上)から申し込み可能なサービスを展開しており、従来にない低価格プランを展開しています。

また2020年4月には第4のキャリアとして、楽天モバイルが参入し、業界に新たな動きが見られました。

MMD研究所では「2021年12月通信サービスの利用動向調査」を実施し、通信業界の動きから見えるユーザーの動向を追いました。

本コラムでは通信サービスのシェアや今後のユーザーの乗り換え/プラン変更の意向から、激しく変化した通信業界の現状を見ていきます。

まず、2021年12月の通信会社のシェア状況を見てみましょう。

通信契約済みのスマートフォンを所有している18歳~69歳の男女36,006人を対象に、メインで利用しているスマートフォンの通信サービスを聞いたところ、4キャリアは「docomo(30.9%)」「au(19.9%)」「SoftBank(12.5%)」「Rakuten UN-LIMIT Ⅵ(7.8%)」と合わせて71.0%となりました。オンライン専用プランを見てみると「ahamo(4.3%)」「povo(1.8%)」「LINEMO(0.7%)」とシェアは6.8%となり、キャリアサブブランドの「Y!mobile(8.3%)」「UQ mobile(4.5%)」は12.8%、「MVNO」は9.3%となりました。

2021年8月の同様の調査と比較すると、NTTドコモは8月と変わらず、KDDIは0.1ポイント減少、SoftBankは0.1ポイント、楽天モバイルは0.2ポイント増加する結果となりました。

サービス別に見てみると大手3キャリアの本体のシェアは減っておりますが、オンライン専用プランと自社と関連する通信サービスであるサブブランドが伸びております。

同様に「Rakuten UN-LIMIT Ⅵ」も着々とシェアを伸ばしており、4キャリアの中で唯一メインプランシェアがプラスに転じています。

こちらからの結果を踏まえ、各社の動きとともに詳細を見ていきましょう。

4キャリアのシェアの現状

まず、大手4社の上期の決算発表から、各社の状況を見ていきます。

2021年11月10日の決算発表でNTTドコモの上期売上高は2兆3162億円、営業利益は4963億円と673億円の減収となりました。KDDIは2021年10月29日に決算発表をし、上期売上高は2兆6252億円で増収、営業利益は5731億円で減益となり、SoftBankは2021年11月4日に決算発表をし、2兆7242億円の売上高に対し、営業利益は5708億円と上期は増収減益に着地しました。

2021年11月11日の楽天グループの発表によると楽天市場、楽天西友ネットスーパー等の国内ECの力強い成長により売上収益は前年同期比12.6%増の2桁増収となりましたが、モバイルセグメントの業績を見てみると、売上高が549億円なのに対し、営業収益はマイナス1052億円の着地となりました。

楽天モバイルは、現在も1年間無料のキャンペーンが適用されているユーザーがいる中、ネットワーク構築等コストが重なり、大幅な赤字となりました。

・NTTドコモ

2020年NTTから完全子会社化されたNTTドコモですが、2021年12月14日には10月に発表した新ドコモグループ中期戦略に基づき、グループ会社間での組織再編成を2022年7月頃に実施すると発表しました。

中でも大きな変化としては、2021年10月に発表された全国のドコモショップでエコノミーMVNOの料金サービスの契約が可能になったことではないでしょうか。

契約先はMVNOになるものの、低価格でドコモ回線を利用した格安SIMサービスを利用できる。さらに身近なドコモショップで契約ができるのは、過去MVNOを利用したことがないユーザーにとってもMVNOを検討する材料となると考えられます。

すでにドコモでは使った分だけ請求のギガライトプランがありますが、1GB以下~7GBの従量制となっており、価格もドコモ光セット割等の割引を適用しても2,178円(税込み)~とエコノミーMVNOの料金帯と比べると高めのものとなります。

「2021年12月通信サービスの料金と容量に関する実態調査」では、大手3キャリアユーザーの直近で利用しているスマートフォンの月間のデータ容量は半数以上が小容量(1GB以下~7GB)となっており、小容量を求めているユーザーは多いのではないでしょうか。

キャリアサブブランドを持たないドコモですが、エコノミーMVNOによる動画やゲームを利用しない、通信費を抑えたいユーザーの獲得が今後のキーとなるのではないでしょうか。

・KDDI

2021年3月23日から開始されたpovoですが、同年9月29日よりアップデートされpovo2.0が開始されました。

povo2.0では従来のpovo1.0のワンプランと違い、基本料0円に、自身でデータトッピングや通話トッピングなどを追加する完全カスタマイズ方式となっています。契約の継続には180日間に1度何かしらの有料トッピングの利用が必要です。データのトッピングも購入データ量によって期限はあるものの1GBから150GBまでを5段階で選ぶことができ、自身の使いたい月に合わせてアプリから手軽に購入することができます。

2021年9月13日のpovo2.0発表会時のpovoの契約数は90万件ほどと開示されていましたが、2021年10月29日の発表の際には100万件を超えたと発表されました。約1ヶ月半で10万件獲得するという好調で「君にピッタリの自由へ、一緒に。」というコンセプトから、ユーザーに寄り添った料金設定を提供したことで、楽天モバイルを始めとする他社への流出を防ぐ砦になったのではないかと考えられます。

・SoftBank

SoftBankは2017年から成長戦略として「Beyond Carrier」を掲げ、PayPay(ペイペイ)をはじめさまざまな産業分野でサービスを提供し、従来の通信事業者の枠を超えた経済圏の動きを強化しています。

一方でNTTドコモやKDDIと同時期に開始したオンライン専用プランのLINEMOは、11月の決算発表時でもLINEモバイルと合わせた契約数のみのしか開示されず、今回のシェア調査でも0.7%と苦戦を強いられている模様です。

そんなLINEMOは7月15日より3GB990円(税込み)のミニプランを開始し、オンライン専用プランの中では初めて20GB以外のプランを打ち出しました。一見目新しさも感じますが、同グループのY!mobileですでに小容量をカバーしており、店舗での契約が可能です。家族割によりミニプランと同様の価格で利用することができるため、Y!mobileに比べると契約の敷居は高いように感じます。

そのY!mobileは9月14日の新サービスなどに関する発表会において、前年比の124%で700万契約突破と好調が続いています。

また12月2日にはSoftBankではデータ通信専用3GBプラン向けのオプションとして時間制ギガ無制限オプションの提供を発表しています。

ユーザー数を急激に増加、とはいかないものの、Y!mobileの好調から3サービス合わせて見ると、今後も徐々にユーザーを獲得していくのではないでしょうか。

・楽天モバイル

2020年3月にMNOとして正式にサービスを発表し、シンプルでわかりやすいワンプランという点でも注目され、2021年11月11日の決算発表では9月時点でMNO411万、MVNO91万の合わせて510万契約と発表されました。

1年間無料キャンペーン終了に伴う駆け込み需要で同年2月~4月で契約者数は急増した後も、着々とユーザーを獲得しています。

今回のシェア調査で、現在利用している通信会社を契約する前に利用していた通信会社を聞いたところ、Rakuten UN-LIMIT Ⅵに関しては約半数はMVNO(楽天モバイルのMVNOを含む)からの流入ではあるものの、大手3キャリアからもそれぞれ約1割ずつユーザーを獲得していることがわかりました。

ただ、2021年3月で17,564局だった基地局数は、同年11月時点で30,055局と大きく増え、設備投資に莫大なコストがかかっているため増収とはなりませんでした。

前倒しでローミングエリアを自社回線に切り替えているため、今後のユーザー獲得とコスト削減による楽天モバイルの巻き返しは図れるのではないでしょうか。

激戦の中、MVNOの立ち位置とは?

MVNOの状況を見ていきましょう。

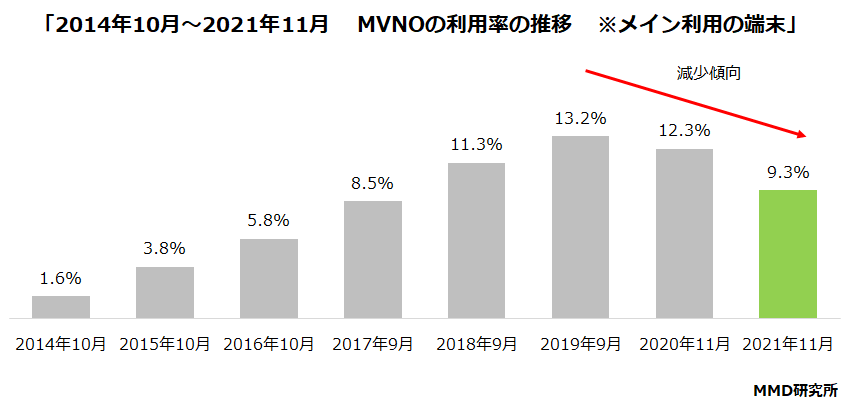

冒頭で通信サービスのシェア状況を記載した通り、今回の調査ではMVNOのシェアは9.3%と1割を切る結果となっています。

2014年10月からの利用率の推移を見てみると、2019年までは年々シェアを伸ばしており13.2%まで上がったものの、2020年11月には0.9ポイント減少の12.3%となり、2021年11月ではさらに3.0ポイント減少する結果となりました。

昨今、MVNO事業者はahamoやpovo、LINEMOといった大手のキャリアが発表した新プランに対抗する形で、新料金プランが発表されています。

1月に一般社団法人テレコムサ-ビス協会MVNO委員会が総務省に要望書を提出し、2月に総務省から大手のキャリアに要請が出たことによって、MNOに支払うデータ接続料は3年間で半減になっています。

そのことからMVNO市場も対抗策をとることができ、次々に新プランを打ち出せています。

ただ、シェアは年々下がっており、MVNO市場は厳しい氷河期を迎えていると考えられます。

今回のシェア現象の大きな要因としては、やはり楽天モバイルの0円からの従量制プランの影響が大きいと考えらえます。

前途でも記載した通り、楽天モバイル現在利用者が以前利用していた通信会社の半数以上がMVNO利用者です。

プラン変更、乗り換えの検討理由で最も多かったのは「料金が安いから」となり、料金を基準にしているユーザーが多い中、楽天モバイルのプラン料金1年間無料キャンペーンにより流出したと考えられます。

その場合、楽天モバイルの1年間無料キャンペーン適用が終了したのち、MVNOに戻るユーザーが一定数いるではないでしょうか。2021年2~4月で楽天モバイルは急速に契約数を伸ばしており、最も一番遅く加入した人で今年4月30日までのキャンペーン適用となります。キャンペーン終了後のユーザー流出により、MVNOのシェア増加が見込めそうです。

楽天モバイルから流出する際に、MVNOが自社にユーザーを獲得するためにはやはり価格競争に負けられないというのは1つあるのではないでしょうか。

まとめ―MNOとMVNOの今後を考察

大手キャリアは新プランやサブブランドでユーザーを少しずつ順調に獲得し、安さを重視しているユーザーもカバーしつつあります。

特に楽天モバイルは大手3社ユーザーの乗り換え検討先の上位にあり、大手3社からすると注意すべきキャリアになっているのではないでしょうか。

ただ、楽天モバイルのサブ利用はかなり増えているものの、1年間無料キャンペーン適用中のユーザーを流出せずに、どれだけ検討者を獲得するかが今後のカギとなります。

2021年9月21日にNTTドコモから解約解除料の廃止が発表されたのち、2021年12月23日には2022年3月31日をもってauとUQ mobileの契約解除料を廃止すると発表、SoftBankは2021年10月26日に2022年2月に廃止すると発表したことにより、ユーザーはより自分のライフスタイルに合ったキャリア、プランを変更しやすくなるでしょう。

マーケット全体では現在、楽天モバイルが従量制プラン、KDDIが提供するpovoも自身でギガを購入し、自身のライフスタイルに合わせてデータ通信料を支払うことができます。今後自身の生活状況により通信量を変えたいときに、プラン変更や乗り換えの手間がない、従量制プランやpovoのように自身でその時々によってカスタマイズできるようなプランが増えていくのではないでしょうか。

そうなったときの弊害としては、他社との違いがわかりにくい可能性があったり、カスタマイズが複雑化する可能性があります。Rakuten UN-LIMITのようにいかにわかりやすくユーザーにプランを伝えられるかがカギとなるでしょう。

MMD研究所では、通信会社の契約者状況を引き続き調査していく予定です。

調査データへのお問い合わせなどございましたら、下記お問い合わせフォームよりお気軽にご連絡くださいませ。

※本調査レポートは小数点以下任意の桁を四捨五入して表記しているため、積み上げ計算すると誤差がでる場合があります。

※回答者の属性は会員登録後に無料レポートよりご確認いただけます。

上記のリサーチに関するご質問等は、お問い合わせフォームよりご連絡ください。

≪本調査レポートのご利用について≫

MMD研究所にて無償公開しているWEBサイト内の文書、及びその内容についての無断転載等は原則としてご遠慮頂いております。

データの利用または引用の可否はその内容によりますので、まずは掲載範囲、用途・目的、メディアなどを記載してメールにご連絡ください。

追って担当者よりご連絡いたします。著作物の二次利用に関しては、以下の条件にすべてあてはまる場合、個別の許諾なしにこれをみとめます。

- 営利を目的としないこと

- それによって経済的な利益を得ることがないこと

※販促に利用されたい企業様はお問い合わせください。

MMD研究所 運営チーム(エムエムディーケンキュウジョ ウンエイチーム)

MMD研究所 運営チーム