コラム

2021年9月14日

2021年9月14日

スマホ金融や後払いサービスは普及するのか?

個人向け融資サービスと信用スコアの調査から考察

目次

■ 多様化するスマホ金融サービス

■ ユーザーをサポートする融資サービスの広がり

■ 信用スコアは日本で普及するのか?…一進一退を繰り返す現状

■ 少額融資サービスで信用スコアは不要? 後払い決済の可能性

多様化するスマホ金融サービス

昨今、決済だけでなく、銀行機能や個人ファイナンスなど金融機能がスマートフォンアプリに移行してきています。

MMD研究所が2021年7月19日~7月27日の期間で実施した「個人向け融資サービスと信用スコアに関する調査」では、20歳~69歳の男女でオンライン決済利用経験者5,457人のうち、オンラインでの個人向け融資サービスの利用経験者は21.6%であり、現状はそれほど利用者が多いとはいえない結果となりました。

ただ、コロナ禍で外出を控える日々が続き、企業もDXを進める中、今後「スマホ金融」は拡大していく可能性もあります。

その中でも今回取り上げるのが、オンラインでの個人向け融資サービスです。

消費者金融や銀行だけでなく、決済サービスを提供する企業やFinTech企業など様々な事業者が個人向け融資サービスアプリを展開しています。

・経済圏と個人向けスマホ融資

最近の動きとしてはメルカリが「メルペイスマートマネー」を2021年8月にサービスを開始しました。

借入限度額は20万円、最短で即日の借入も可能と、少額かつ融資スピード重視のサービスです。メルカリアプリで申し込み・利用が完結できる利便性や、メルカリの売上金やポイントで返済も可能な点は、銀行とは違った独自の経済圏を持つスマホ融資サービスの強みといえます。

上記のように、決済サービスを提供する企業によるスマホ融資サービスは、経済圏の一環のサービスとして相性が良く、今後も広がっていくのではないでしょうか。メルカリの他には、「PayPay銀行のカードローン」や「LINE Pocket Money」などが既存であります。

PayPay銀行のカードローンは、2021年4月に旧ジャパンネット銀行がPayPay銀行へ商号変更し、Zホールディングス傘下または出資する金融事業会社のサービスを「PayPay」ブランドに統一しました。

PayPayアプリ経由で借り入れの申込ができますが、PayPay銀行の口座開設が必要であり、LINEやメルカリよりも簡便性に欠けるところがあります。ただ、2020年にPayPayアプリ経由から契約したユーザーを対象に100日間無利息キャンペーンも実施されるなど経済圏内のユーザーにはメリットが増える場合もあります。

LINE Pocket MoneyはLINE Payに登録していれば借入から返済まで利用可能で、LINE Payで入金額をそのまま使える点がメリットです。

さらに、経済圏内で保有されたパーソナルデータと結びつけて与信管理が可能になる点は、個人向け融資サービスとの連携が理にかなっているといえます。

年収や勤続形態・年数による審査は、銀行や消費者金融に共通しますが、経済圏内の融資サービスならば、独自の審査も加えて取り入れられていることがあり、通常よりも融資を受けやすくなる場合があります。

例えば、メルペイスマートマネーでは、メルカリやメルペイの利用実績を審査されます。

LINE Pocket MoneyではLINE Scoreが審査に使われ、経済圏内のサービスのLINE PayやLINE家計簿の利用状況、LINE NEWSの閲覧などサービスを使うほど審査が通りやすくなる可能性があります。

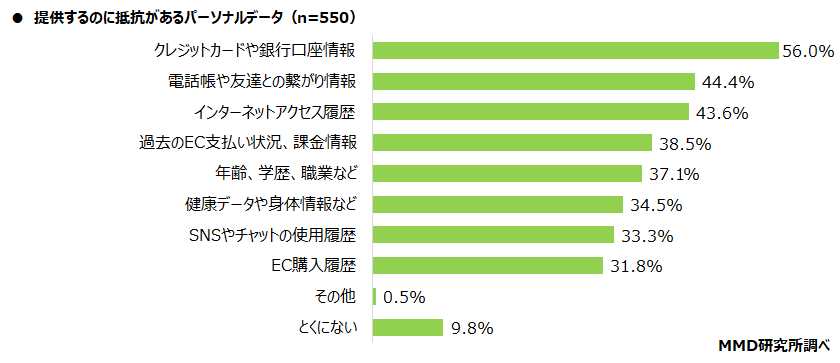

ただ、オンラインでの個人向け融資サービス利用経験者550人を対象に、提供するのに抵抗があるパーソナルデータはあるか複数回答で聞いた結果では、「過去のEC支払い状況、課金情報」が38.5%となりました。与信の材料を増やすため、従来は提供していなかった自身のデータを渡すことはユーザーにとって必ずしも良いとは思われていないこともわかります。

・FinTeck企業などのスマホ金融サービス

2021年4月に新規利用を停止させましたが、「CREZIT」を提供していたCrezit株式会社は、独自の与信機能の構築を目的に、データ収集のため「CREZIT」を運営し、与信情報が従来好ましくない人でも融資を受けることを可能にしました。学生やフリーランスが借りられることもサービスの特徴でした。

クラウドローン株式会社が提供する「クラウドローン」は、貸し手の銀行と借り手のユーザーをオンラインでつなぐマッチングプラットフォームです。同社と提携する銀行から直接融資の提案を受け取ることができ、ユーザーは自分に合ったローン選びが行えます。

例えば、従来は高い金利のローンなどを営業担当に勧められていたところ、当サービスでは、金利が安く融資を受けられる可能性の高い銀行のローンだけの提案を受けられる仕組みになっており、ユーザーの情報収集の手間も省ける利点があります。

このように、利息の回収を第一目的としない事業者のサービスは、ユーザー側は融資を受けやすく、ユニークな仕組みである場合が多いのではないでしょうか。

ユーザーをサポートする融資サービスの広がり

個人向けスマホ融資サービスは、主にデジタルネイティブの若年層をターゲットとしている場合が多いです。

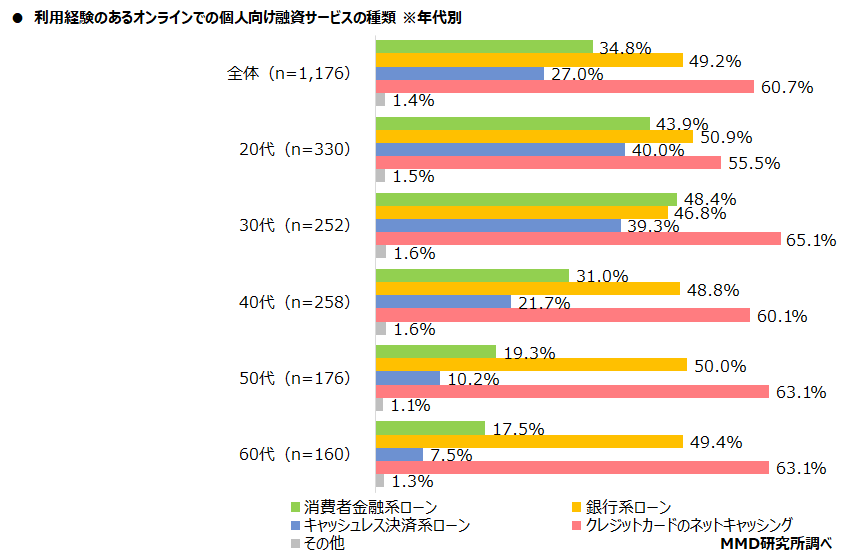

実際、今回の調査ではオンラインでの個人向け融資サービスの利用経験者1,176人のうち、スマホで完結する場合の多い「キャッシュレス決済系ローン」の利用者は年代別で20代(n=330)が最も多く40.0%となり、60代(n=160)とは32.5ポイント差をつけています。

現在はクレジットカードや銀行口座を持つのが当たり前になっていますが、周知のとおり、終身雇用の崩壊や知識社会が続くことで今の当たり前もいつかなくなるかもしれません。その途中段階にある現在から将来にかけて少額融資の普及は徐々に進むかもしれません。

融資サービスは、貸金だけでなく借り手をサポートできるサービスにも発展してきています。

より公共性の高いサービスでは、海外ではマイクロファイナンス(貧困層を対象に小口の融資や貯蓄、保険などを提供する金融サービス)が新興国を中心に進められ、成功例を出しています。

日本でも2018年に一般社団法人グラミン日本が設立されました。

前述したクラウドローン株式会社の「クラウドローン」は、「教育ローンをかなり低い金利で借りられることを知らない若者」をサポートできる可能性が高いサービスです。

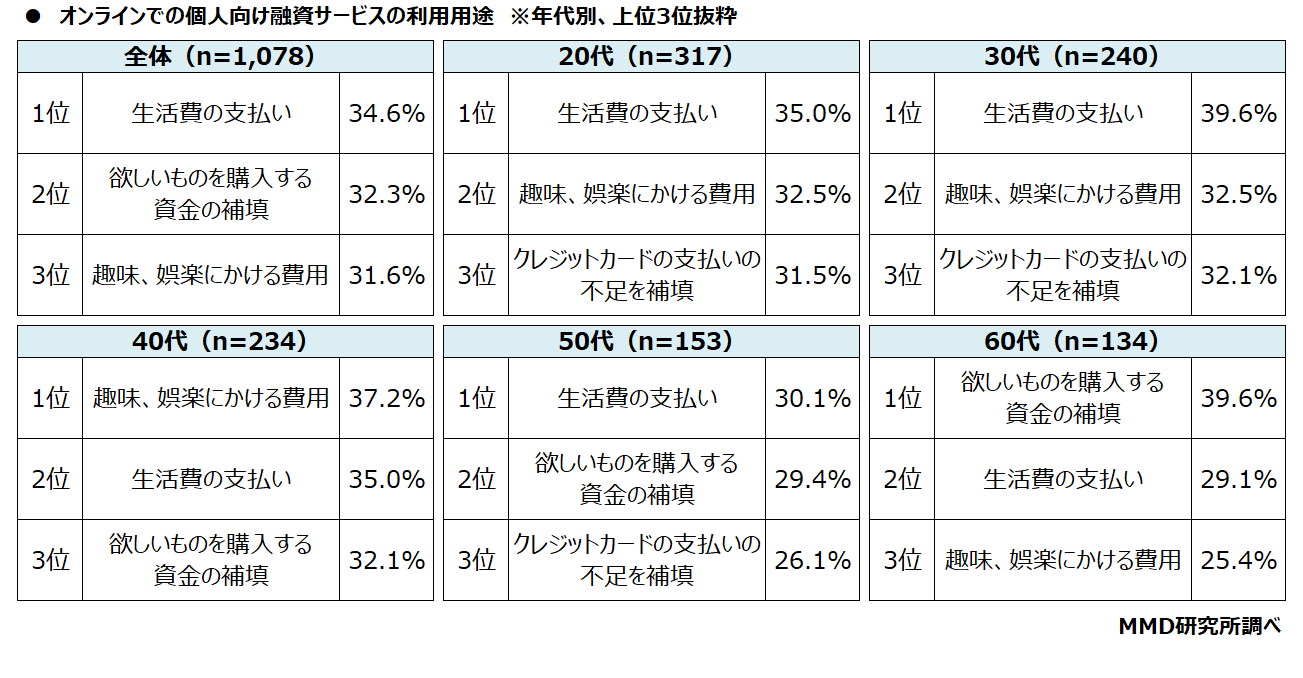

今回の調査では、個人向け融資サービスの利用1回ごとの借入金額は「1万~3万円未満」が19.6%、利用用途は「生活費の支払い」が34.6%でそれぞれ最多となりました。年代別で見ると、とくに若い世代の20代(n=317)と30代(n=240)は「生活費の支払い」が最多となり、ユーザーの生活を積極的にサポートできる金融サービスは今後伸びていくかもしれません。

※画像をクリックすると拡大画像が表示されます

信用スコアは日本で普及するのか?…一進一退を繰り返す現状

個人向け融資サービスや、未払いのリスクがある後払いサービスには与信を必要とします。

そこで活用されるのが信用スコアでしょう。日本では個人向けの融資を目的としてJ.Scoreやdocomo、LINEは既にサービスを提供中です。

ただ、現時点では、これら信用スコアによって他社のサービスが優遇されるなど、中国で活用されているような包括的な仕組みには使われていません。

また、ヤフーは「Yahoo!スコア」を提供していましたが、2020年8月にサービス終了しました。

「LINE Score」など国内の信用スコアでは、使い道を広げず個人向け少額ローン「LINE Pocket Money」に適用するのみにとどめていることなど、普及一直線に進んでいるとはいえない状況でもあります。

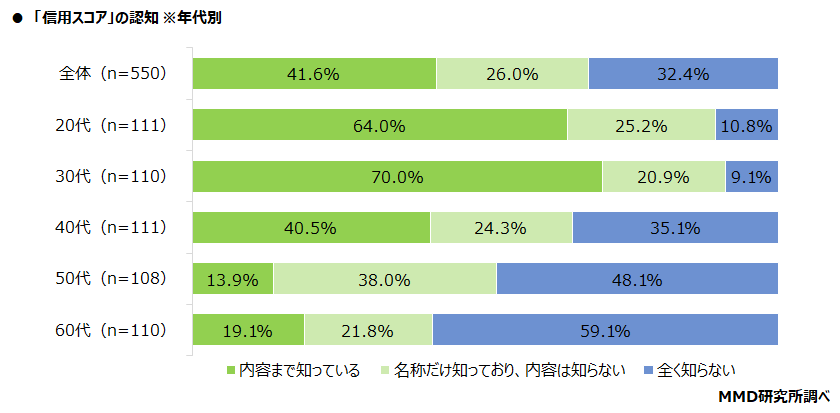

ただ、ユーザーの動向では、個人向け融資サービス利用経験者550人のうち、信用スコアの認知を聞くと、認知している人が67.6%、「全く知らない」が32.4%となり、スコアリングサービス自体の認知度はそれほど低くはないことがわかります。

・現状の課題として

現在スコアリングサービスが乱立していることからデータがバラバラになってしまっている課題があります。

しかし今後、前に書いたような経済圏内でスコアリングサービスが活用されることがあればデータの統一がされやすくなり、まずは経済圏内のサービス間での優遇ということから普及されていく可能性もあるかもしれません。

ただ、信用の数値が把握されることで、多くのユーザーの利便性を向上させるか、格差が拡大し窮屈にさせるか、メリット・デメリットの両面は考えられます。

さらに、個人のプライバシーが重要視される日本では課題が多いでしょう。

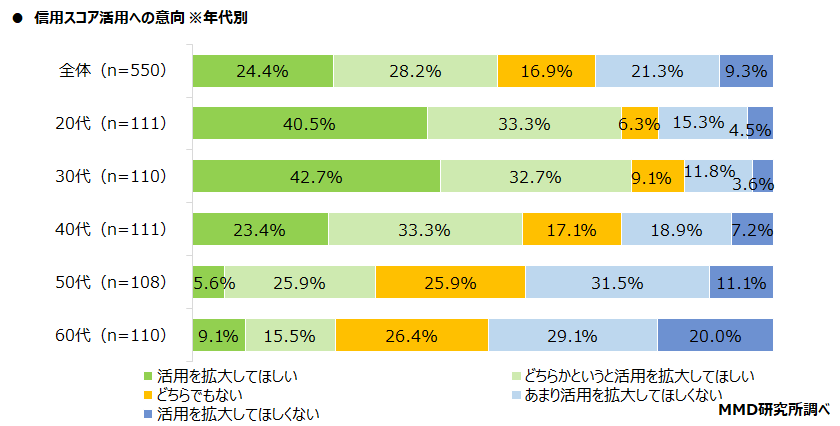

現状、オンラインでの個人向け融資サービス利用経験者550人を対象に信用スコア活用の意向を聞いたところ、活用に肯定的なのは30代(n=110)が最も多く75.4%、信用スコア活用に否定的な人は、60代(n=110)が最も多く49.1%となり、世代間での意見の分断がうかがえると点も課題になるでしょう。

少額融資サービスで信用スコアは不要? 後払い決済の可能性

個人向けスマホ融資サービスは各社で続々とサービス開始しており、今後サービスは多様化していくでしょう。

日本初のデジタルバンクを提供する「みんなの銀行」も来年に個人向け融資サービスを開始すると公表しています。

今回の調査では、個人向け融資サービスの利用1回ごとの借入金額は「1万~3万円未満」が19.6%、利用用途は「生活費の支払い」が34.6%でそれぞれ最多となり、年代別で見ても、個人向けスマホ融資サービスのターゲットとされることが多い若い世代は「生活費の支払い」がトップの利用用途であることがわかりました。

少額でユーザーの生活を積極的にサポートできるスマホ金融サービスは今後も需要を増していくかもしれません。

また、スコアリングサービスも経済圏の一環となる可能性があるでしょう。

ただ、日本ではヤフーが信用スコアサービスを終了し撤退したことや、信用スコアサービスの活用が自社サービス内にとどまっていることなど停滞の動きも見られます。

個人向け少額融資サービスや信用スコアのメリットは、従来与信を受けにくかったユーザーをサポートできる点があります。一方、デメリットは、信用が数値として把握されることで経済的格差拡大をさらに助長し、個人のスコアによっては利用できないサービスも増えてくる可能性があることです。

多くのユーザーの利便性を向上させつつスコア活用によるユーザーの窮屈さを取り除くことは、今後のスコアリングサービスの課題の一つになるでしょう。

他方、アメリカでは「Buy Now, Pay Later(バイ・ナウ・ペイ・レーター)」という後払いの決済手段が確立し始めています。与信を行う点ではクレジットカードと同様ですが、原則としてユーザーには利息や手数料等がかからない、事前審査がさほど厳しくないといった相違点があるとのことがメリットになっているようです。

上記のような手段があれば、個人向け少額融資サービスを利用したい場合、信用スコアのような精密な分析は必要がなくなることも考えられるのではないでしょうか。

MMD研究所では、ECサイトでの後払い決済の動向など、今後普及される新たな決済手段などについて調査していきます。

本調査データへのお問い合わせなどございましたら、下記お問い合わせフォームよりお気軽にご連絡くださいませ。

※本調査レポートは小数点以下任意の桁を四捨五入して表記しているため、積み上げ計算すると誤差がでる場合があります。

※回答者の属性は会員登録後に無料レポートよりご確認いただけます。

上記のリサーチに関するご質問等は、お問い合わせフォームよりご連絡ください。

≪本調査レポートのご利用について≫

MMD研究所にて無償公開しているWEBサイト内の文書、及びその内容についての無断転載等は原則としてご遠慮頂いております。

データの利用または引用の可否はその内容によりますので、まずは掲載範囲、用途・目的、メディアなどを記載してメールにご連絡ください。

追って担当者よりご連絡いたします。著作物の二次利用に関しては、以下の条件にすべてあてはまる場合、個別の許諾なしにこれをみとめます。

- 営利を目的としないこと

- それによって経済的な利益を得ることがないこと

※販促に利用されたい企業様はお問い合わせください。

MMD研究所 運営チーム(エムエムディーケンキュウジョ ウンエイチーム)

MMD研究所 運営チーム