調査データ

2021年8月18日

2021年8月18日

オンラインでの個人向け融資サービスの利用経験者は21.6%

信用スコアの認知は67.6%、「全く知らない」は32.4%

MMD研究所は、予備調査では20歳~69歳の男女5,936人、本調査ではオンラインでの個人向け融資サービスの利用経験者550人を対象に2021年7月19日~7月27日の期間で「個人向け融資サービスと信用スコアに関する調査」を実施いたしました。調査結果は以下のとおりです。

【調査結果サマリー】

■ オンラインでの個人向け融資サービスの利用経験者は21.6%

利用したことがあるサービスの種類の上位は「クレジットカードのネットキャッシング」「銀行系ローン」「消費者金融系ローン」

■ オンラインでの個人向け融資サービス利用1回ごとの平均借入金額は「1万~3万円未満」が最多で19.6%、利用用途のトップは「生活費の支払い」が34.6%

■ 信用スコアの認知は67.6%、「全く知らない」は32.4%

内容理解は30代が70.0%に対し60代は19.1%と50.9ポイント差

■ 提供するのに抵抗のあるパーソナルデータは「クレジットカードや銀行口座情報」「電話帳や友達との繋がり情報」「インターネットアクセス履歴」

■ 信用スコアの活用拡大に肯定的な人は52.6%

年代別では20代と30代は7割以上に対して60代は約2割で約50ポイント差

信用スコア活用で期待することのトップは「クレジットカードが無くても分割支払いができること」

調査概要や調査項目が分かる資料を

PDFでご用意しています。

下記よりダウンロードください。

データをダウンロードする

データをダウンロードする

オンラインでの個人向け融資サービスの利用経験者は21.6%

利用したことがあるサービスの種類の上位は「クレジットカードのネットキャッシング」「銀行系ローン」「消費者金融系ローン」

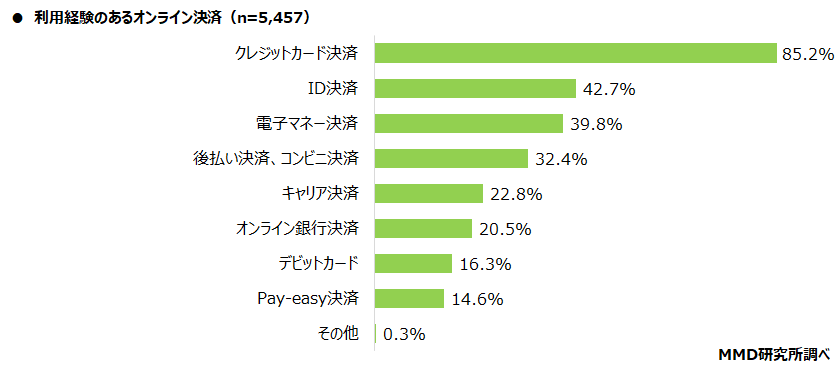

20歳~69歳の男女5,936人を対象に、オンライン決済の利用経験を聞いたところ、91.9%が利用したことがあると回答した。

次に、オンライン決済利用経験者5,457人に、利用経験のあるオンライン決済の種類を複数回答で聞いたところ、「クレジットカード決済」が最も多く85.2%、次いで「ID決済」が42.7%、「電子マネー決済」が39.8%となった。

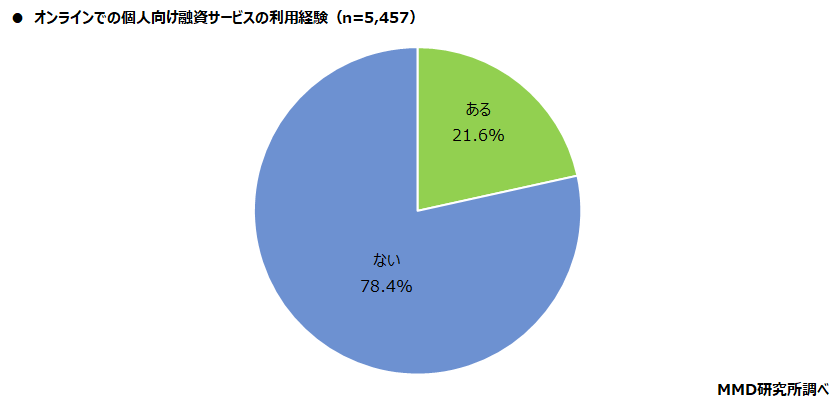

続いて、オンライン決済利用経験者5,457人に、オンラインでの個人向け融資サービスの利用経験を聞いたところ、「ある」が21.6%、「ない」が78.4%となった。

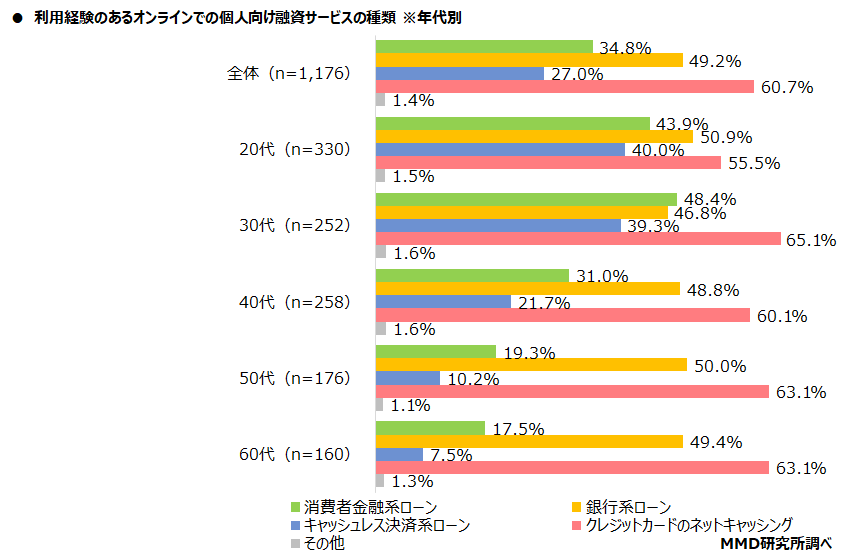

続いて、オンラインでの個人向け融資サービス利用経験者1,176人に、利用経験のあるオンラインでの個人向け融資サービスの種類を複数回答で聞いたところ、「クレジットカードのネットキャッシング」が最も多く60.7%、次いで「銀行系ローン」が49.2%、「消費者金融系ローン」が34.8%となった。

年代別に見ると、全世代で「クレジットカードのネットキャッシング」が6割前後、「銀行系ローン」が5割前後となった。「消費者金融系ローン」は30代(n=252)が最も多く48.4%、次いで20代(n=330)が43.9%、40代(n=258)が31.0%となった。「キャッシュレス決済系ローン」は20代(n=330)が最も多く40.0%、次いで30代(n=252)が39.3%、40代(n=258)が21.7%となった。

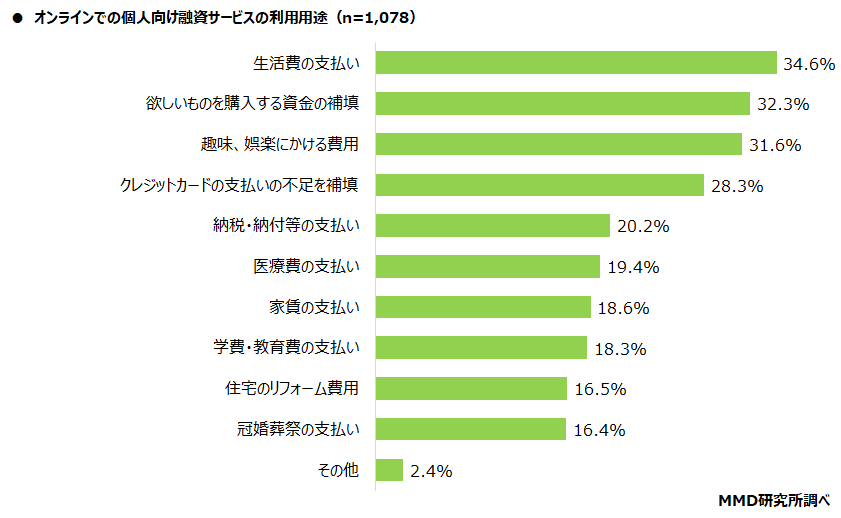

オンラインでの個人向け融資サービス利用1回ごとの平均借入金額は「1万~3万円未満」が最多で19.6%、利用用途のトップは「生活費の支払い」が34.6%

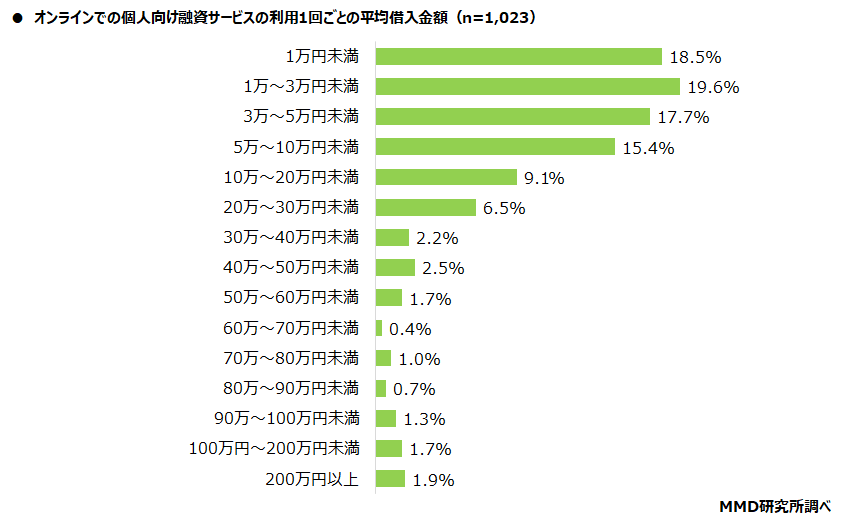

オンラインでの個人向け融資サービス利用経験者1,176人を対象に、個人向け融資サービスの利用1回ごとの平均借入金額を聞いたところ(「忘れた」と無回答者を合わせた153人を除く)、「1万~3万円未満」が最も多く19.6%、次いで「1万円未満」が18.5%、「3万~5万円未満」が17.7%となった。

続いて、オンラインでの個人向け融資サービスの利用用途を複数回答で聞いたところ(無回答者98人を除く)、「生活費の支払い」が最も多く34.6%、次いで「欲しいものを購入する資金の補填」が32.3%、「趣味、娯楽にかける費用」が31.6%となった。

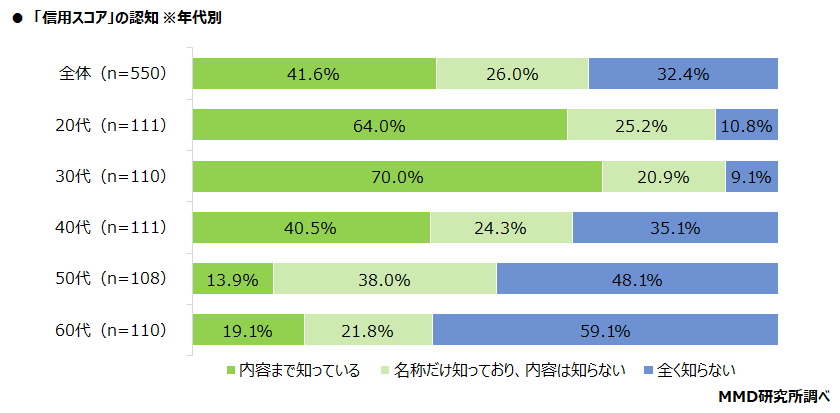

信用スコアの認知は67.6%、「全く知らない」は32.4%

内容理解は30代が70.0%に対し60代は19.1%と50.9ポイント差

予備調査からオンラインでの個人向け融資サービス利用経験者550人を抽出し、「信用スコア」を知っているか聞いたところ、「内容まで知っている」が41.6%、「名称だけ知っており、内容は知らない」が26.0%となり、信用スコアの認知は合わせて67.6%となった。「全く知らない」が32.4%となった。

年代別で見ると、「内容まで知っている」は30代(n=110)が最も多く70.0%、次いで20代(n=111)が64.0%、40代(n=111)が40.5%となった。「全く知らない」は60代(n=110)が最も多く59.1%、次いで50代(n=108)が48.1%、40代(n=111)が35.1%となった。

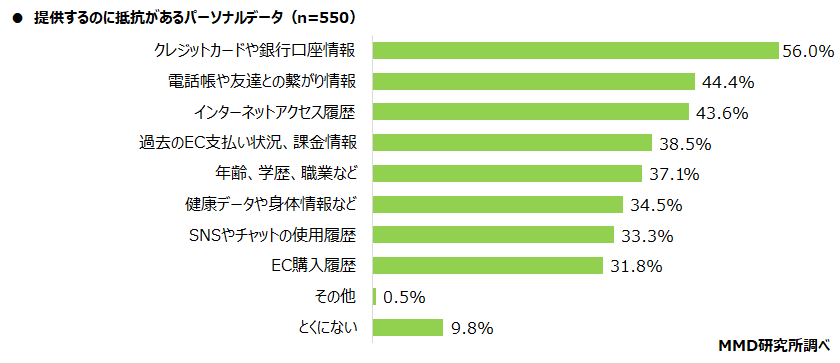

提供するのに抵抗のあるパーソナルデータは「クレジットカードや銀行口座情報」「電話帳や友達との繋がり情報」「インターネットアクセス履歴」

オンラインでの個人向け融資サービス利用経験者550人を対象に、提供するのに抵抗があるパーソナルデータはあるか複数回答で聞いたところ、「クレジットカードや銀行口座情報」が56.0%と最も多く、次いで「電話帳や友達との繋がり情報」が44.4%、「インターネットアクセス履歴」が43.6%となった。

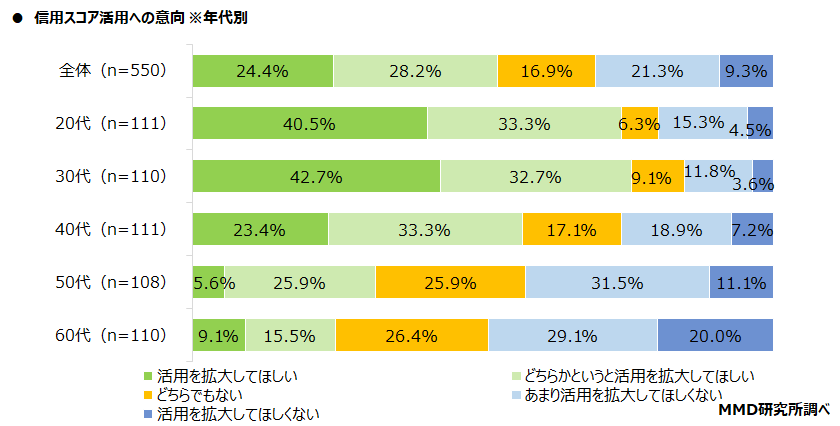

信用スコアの活用拡大に肯定的な人は52.6%

年代別では20代と30代は7割以上に対して60代は約2割で約50ポイント差

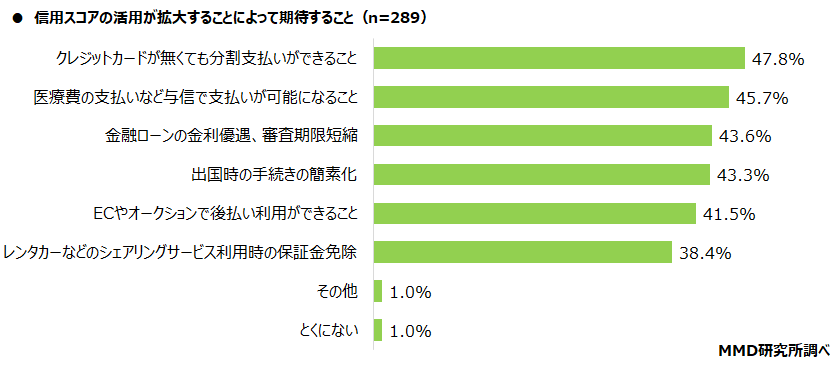

信用スコア活用で期待することのトップは「クレジットカードが無くても分割支払いができること」

オンラインでの個人向け融資サービス利用経験者550人を対象に、信用スコアを活用することにより考えられるメリット、デメリットをそれぞれ伝えた上で信用スコア活用への意向を聞いたところ、「活用を拡大してほしい」は24.4%、「どちらかというと活用を拡大してほしい」は28.2%と、活用に肯定的な人は合わせて52.6%となった。「あまり活用を拡大してほしくない」は21.3%、「活用を拡大してほしくない」は9.3%と、活用に否定的な人は合わせて30.6%であることがわかった。

年代別に見ると、「活用を拡大してほしい」と「どちらかというと活用を拡大してほしい」を合わせて信用スコア活用に肯定的な人は、30代(n=110)が最も多く75.4%、次いで20代(n=111)が73.8%、40代(n=111)が56.7%となった。「あまり活用を拡大してほしくない」と「活用を拡大してほしくない」合わせて信用スコア活用に否定的な人は、60代(n=110)が最も多く49.1%、次いで50代(n=108)が42.6%、40代(n=111)が26.1%となった。

次に、信用スコアの活用に肯定的な289人を対象に、信用スコアの活用が拡大することによって期待することを複数回答で聞いたところ、「クレジットカードが無くても分割支払いができること」が最も多く47.8%、次いで「医療費の支払いなど与信で支払いが可能になること」が45.7%、「金融ローンの金利優遇、審査期限短縮」が43.6%となった。

※本調査レポートは小数点以下任意の桁を四捨五入して表記しているため、積み上げ計算すると誤差がでる場合があります。

※回答者の属性は会員登録後に無料レポートよりご確認いただけます。

■ データのダウンロードで以下の情報も見られます

- 本ページ内のグラフ

- 回答者の属性情報(性別・年代など)・・・など

調査概要や調査項目が分かる資料を

PDFでご用意しています。

下記よりダウンロードください。

データをダウンロードする

■ 調査のローデータを販売しております

販売商品:個人向け融資サービスと信用スコアに関する調査

納品形式:調査票・ローデータ・GT表(Excel)

販売金額:150,000円+消費税15,000円

入金方法:オンライン決済 / 銀行振込(弊社の指定口座)

■ 調査概要

調査期間:2021年7月19日~7月27日

有効回答:予備調査5,936人、本調査550人

調査方法:インターネット調査

調査対象:<予備調査>20歳~69歳の男女

<本調査>オンラインでの個人向け融資サービス利用経験者

設問数 :予備調査4問、本調査4問

■ 調査全設問項目

<予備調査>

・ あなたはオンライン決済(ネット決済)を利用したことがありますか。利用したことがある決済をすべてお選びください。

※オンライン決済とはインターネットを介して商品の支払いやサービスの代金を支払う方法です。

・ あなたはネットやアプリで個人向け融資サービスを利用したことがありますか。利用したことのあるサービスの種類をすべてお選びください。

※ネットやアプリで借入の申し込みを行った場合は、利用経験があるとお答えください。

・ あなたの融資サービス利用1回ごとの平均借入額をお選びください。

・ 個人向け融資サービスの利用用途としてあなたに当てはまるものをすべてお選びください。

<本調査>

・ あなたは「信用スコア」を知っていますか。

※「信用スコア」とは年齢や性別、職業、インターネット利用履歴、EC購買行動など個人に紐づくさまざまなデータを分析し、個人の信用力(支払い能力の与信)を数値化したものです。

・ 個人のインターネット利用データの提供により記録された信用スコアが活用されることは、利便性が増すメリットと情報漏洩の危険のデメリットとの両軸があります。あなたの意識で最も近いものをお選びください。

※信用スコアを活用すると、スコアの数値によっては様々なサービスで優遇措置を受けられる場合があり、生活が便利になる可能性があると考えられています。(例:シェアリングサービス利用時の保証金免除など)

・ あなたは今後、信用スコアの活用が拡大することによって期待することはありますか。当てはまるものをすべてお選びください。

※ECとは「電子商取引」と訳され、インターネット上で商品やサービスの売買を行うことを指します。食品やアパレル、生活雑貨の通販サイトはもちろん、オークションサイトや旅行予約用の代理店、コンテンツ配信サイトやオンライントレードサイトなどもECに含まれます。

・ あなたが提供するのに抵抗があるパーソナルデータはありますか。当てはまるものをすべてお選びください。

上記のリサーチに関するご質問等は、お問い合わせフォームよりご連絡ください。

≪本調査レポートのご利用について≫

MMD研究所にて無償公開しているWEBサイト内の文書、及びその内容についての無断転載等は原則としてご遠慮頂いております。

データの利用または引用の可否はその内容によりますので、まずは掲載範囲、用途・目的、メディアなどを記載してメールにご連絡ください。

追って担当者よりご連絡いたします。著作物の二次利用に関しては、以下の条件にすべてあてはまる場合、個別の許諾なしにこれをみとめます。

- 営利を目的としないこと

- それによって経済的な利益を得ることがないこと

※販促に利用されたい企業様はお問い合わせください。

MMD研究所 運営チーム(エムエムディーケンキュウジョ ウンエイチーム)

MMD研究所 運営チーム